Además de los cientos de millones de dólares dejados de asignar a la UPR por las Leyes 7 de 2009 y la 66 de 2014, existe otro mecanismo mediante el cual la institución ha perdido una inmensa cantidad de recursos, las cuentas por cobrar. La UPR es una corporación pública asistida por el Fondo General del Gobierno que todos los años vende una variedad de servicios al estudiantado, a los componentes del Gobierno, el gobierno federal, los municipios, Servicios Médicos Universitarios (SMU), planes médicos privados y otras entidades.

Sobra decir que el cobro por la prestación de los Bouncy Castle For Sale servicios, principalmente educativos y de salud, a entidades otras que la población estudiantil propia, es vital para la salud financiera de la Universidad. Sin embargo, el examen de los estados financieros de la institución revela que, en medio de la creciente precariedad fiscal, el gobierno de la UPR cada vez es más deficiente en el ejercicio de su deber fiduciario de velar por la salud financiera y la defensa de la autonomía institucional.

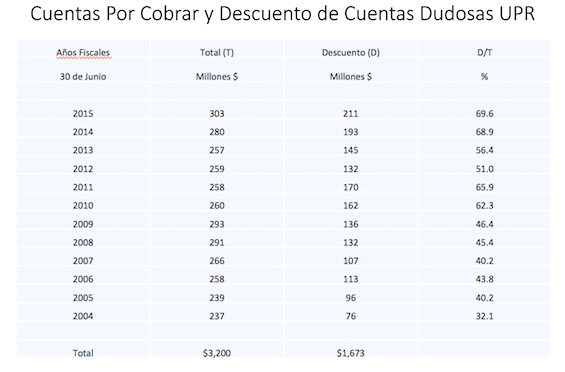

Un examen limitado de los informes financieros de la UPR refleja que de la totalidad de $3,200 millones en cuentas por cobrar durante el período 2004 al 2015 unos $1,673 millones, equivalentes a 52% del total, fueron declaradas como cuentas dudosas y descontadas del total de las cuentas por cobrar. En 2004 se descontó el 32% del total y en 2015 el 69.6%. La distribución de las cuentas por cobrar en 2015, que sumaron $303 millones, arroja que las principales entidades que le debían a la UPR eran los planes médicos con unos $111 millones, 36% del total; el Estado Libre Asociado (ELA) 27%; gobierno federal 17.8%; SMU 8.2%; municipios 1.2% y otras entidades 9%.

Estos datos deben refinarse pues los informes no detallan las entidades a las que se le descontaron sus deudas con la UPR, pueden existir problemas de caducidad y otros. Si podemos señalar que, el descuento de $211 millones en las cuentas por cobrar efectuado en 2015 representó más de una quinta parte de lo que recibió la institución del Fondo General del Gobierno ese año.

Como si fuera poco, nuevas reglas de contabilidad, en vigor desde 2015 y señaladas con anticipación por el decano José A. González Taboada, obligan a incorporar la situación actuarial de los sistemas de retiro en los informes financieros anuales. De esta forma, la posición neta de la UPR pasó de superávit de $501 millones en 2014 a déficit de $1,640 millones en 2015. La UPR es una institución vital para el país. Hace ocho años que opera con menos de lo que legalmente le corresponde por fórmula y de estos recursos parte sustancial se convierte en subsidios para los sectores público y privado. Es imperativo detener los recortes programados y exigir la auditoría de las cuentas por cobrar de la UPR.

* Publicado originalmente en El Nuevo Día y reproducido aquí con el permiso del autor.

Lo más visto

Compartir un cigarrillo: Félix Jiménez y el regalo incalculable

Descolonizando a Puerto Rico, primera parte

También en 80grados