Reseña Libro

“Reforma contributiva en Puerto Rico:

trasfondo, impacto y alcance: 1898-2020″

Alicia Rodríguez Castro

Publicado: 4 de noviembre de 2022

Alicia Rodríguez Castro

Publicado: 4 de noviembre de 2022

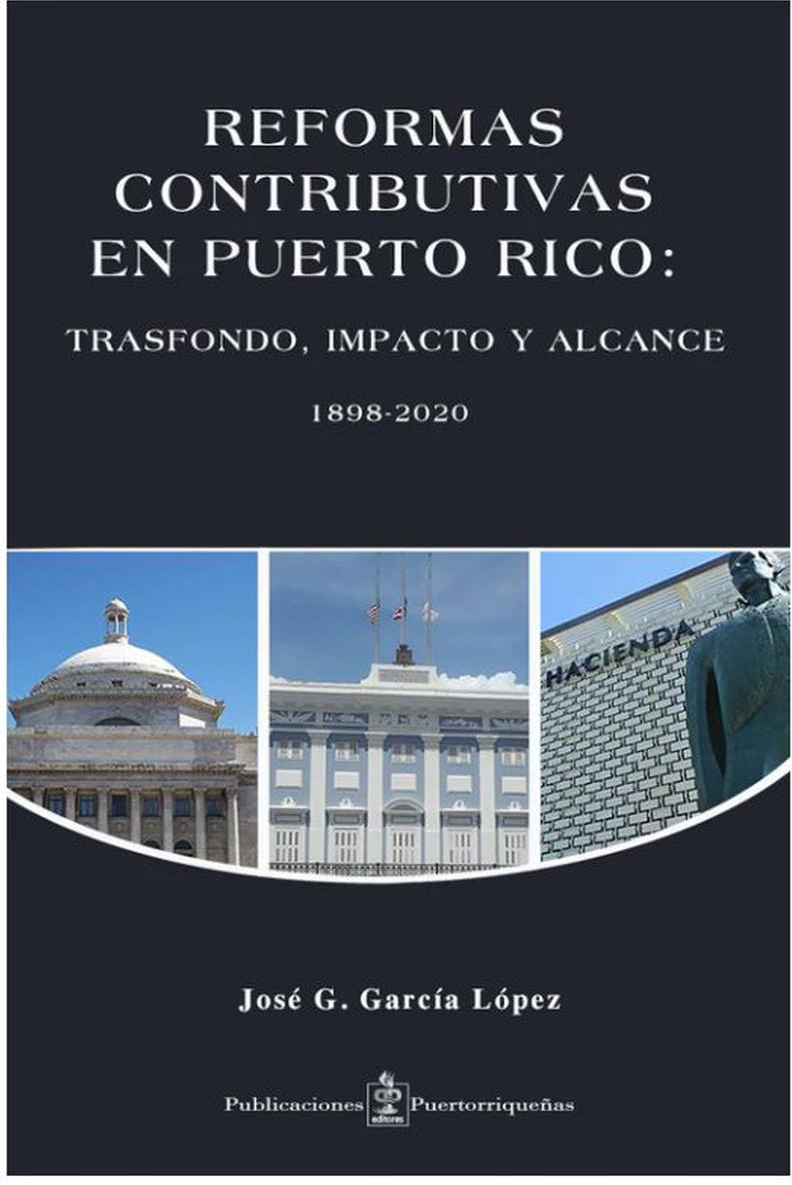

Portada del libro REFORMA CONTRIBUTIVA EN PUERTO RICO: TRASFONDO, IMPACTO Y ALCANCE: 1898-2020 , de José García López

El énfasis del libro es el análisis del desarrollo del sistema contributivo en Puerto Rico y de las cinco reformas contributivas del Siglo 20 y de lo que va del Siglo 21: las del 1975, 1987, 1994, 2006 y 2011. Analiza de manera puntual y precisa cada una de las reformas con respecto a su cumplimiento o no con los principios básicos de la teoría tributaria: Eficiencia en la Administración y en los Recaudos, Equidad y Progresividad. A base de su investigación y de la de otros investigadores que le han precedido, hace un análisis de cómo cada una de estas reformas, algunas abortadas desde el principio y la mayoría implantadas solo parcialmente y sujetas a muchas enmiendas una vez puestas en vigor, han tenido impactos favorables o desfavorables sobre diferentes objetivos macroeconómicos importantes, tales como: Mejorar la Distribución del Ingreso y Estimular el Crecimiento Económico

La lectura nos lleva por una travesía a través de 122 años y nos provoca al cuestionamiento de muchos de los variados objetivos que guían cada propuesta, enmarcada en la situación económica del momento, la cual generalmente ha sido una de crisis fiscal. Por tanto, prima siempre la urgencia de aumentar los recaudos fiscales para atemperar las crisis correspondientes. Leemos con lujo de detalles los obstáculos que se confrontaron en cada reforma, mayormente debido a la interferencia de los intereses económicos y político-electorales de los gobernantes de turno que impidieron en la mayoría de los casos que se pudieran implementar en su totalidad los cambios propuestos y cómo se vieron tronchados sus objetivos fundamentales.

Además del enfoque descriptivo del autor, el texto incluye unas excelentes gráficas que simplifican la lectura y resumen el mensaje principal de cada capítulo y que serán de gran utilidad para los lectores no conocedores de tan árida y complicada materia. Otra importante contribución del libro es el presentar en el Capítulo 6, indicadores cuantitativos a partir del 1970 de variables contributivas claves, tales como: Ingresos Netos al Fondo General, Ingresos Netos al Fondo General como porciento del PNB, Tasa Máxima y Escalas de la Contribución sobre Ingresos, Tasa de Evasión Contributiva, Índice de Progresividad y la Distribución Porcentual de la Carga Contributiva

Termina su análisis comparativo presentando, para cada una de las reformas del 1975 al 2011, cómo estas han cumplido con los principios básicos tributarios de Eficiencia (incluyendo las variantes de Financiamiento y Simplicidad) y Equidad.

En el Capítulo I, con gran precisión y enmarcado en un análisis de economía política muy acertado, nos presenta un recuento histórico de los cambios contributivos, motivaciones y efectos acaecidos luego de dichos cambios desde las postrimerías de la colonia española a fines del Siglo 19. Incursiona también en el período del gobierno militar y civil de las fuerzas invasoras de los Estados Unidos desde el 1898 hasta el 1948, para finalmente llegar a los cambios contributivos posterior a la década del 40. Confieso que éste fue mi capítulo preferido por ser una lectura a la cual no accedemos fácilmente en los libros sobre el tema. Constituye una de sus contribuciones más importantes e innovadoras ya que hace un análisis de cómo el Sistema Contributivo, tanto en sus orígenes durante el periodo colonial español de las postrimerías del Siglo 19 así como de los primeros años del gobierno militar-civil de los EE. UU., sirvió como un instrumento de “Imperialismo Impositivo” donde las leyes contributivas juegan un rol crítico en redirigir los flujos de capital a nivel global. Dicha política es a su vez discriminatoria.

Obviando descaradamente el objetivo macroeconómico primordial de estimular el crecimiento económico del País, tanto los colonizadores españoles como los invasores norteamericanos utilizaron el sistema contributivo para beneficiar inescrupulosamente a las metrópolis y privilegiar a las empresas extranjeras a expensas del empobrecimiento de los agricultores y comerciantes isleños. Según nos explica García, durante el dominio español, los ingresos fiscales provenían mayormente del impuesto sobre la propiedad, de los aranceles y tarifas al comercio exterior, así como de sellos de rentas internas. Entonces, el aumento desproporcionado en los impuestos sobre la propiedad implantado por los EE. UU., llevaron a la quiebra a cientos de agricultores al éstos no poder pagar los nuevos y altos impuestos sobre la propiedad. Esto condujo a una mayor pobreza de la población nativa y finalmente a la destrucción de lo poco que quedaba de una economía nacional fundamentada en la agricultura. Se privilegió así a los grandes terratenientes y productores del azúcar y tabaco provenientes de los EE. UU. que acabaron comprando la tierra de los puertorriqueños a precios significativamente bajos ante la devaluación del peso puertorriqueño impuesto por los nuevos administradores de la colonia. Para los agricultores, la tierra constituía su principal fuente de riqueza y por ende de capital y quedaron totalmente desprotegidos.

Ya a partir del segundo capítulo, García nos transporta a los cambios más significativos de la década del 40 y nos amplía el análisis para cubrir las Reformas Contributivas o los “intentos de Reformas” más importantes, incluyendo las del 1975, 1987, 1994, 2006 y 2011 así como enmiendas adicionales, de índole administrativo, en los últimos 10 años. Nos explica cómo los cambios contributivos a partir del 40 se han concentrado en intentar transformar la estructura de ingresos fiscales para acercarla más a la de los EE. UU.; en donde las recaudaciones fiscales dependen más de las contribuciones sobre el ingreso y menos de los impuestos a la propiedad, y el consumo. Nos lleva por las diferentes administraciones gubernamentales y en varias instancias nos hace un primer acercamiento a la madeja de intervenciones de los diferentes intereses empresariales y de la política partidista que paralizaron parcial o totalmente la implementación de muchas de las reformas propuestas.

En los capítulos 2 al 5, García nos explica con lujos de detalles cualitativos y cuantitativos, cómo, para lograr dicho fin, se hicieron cambios significativos a los impuestos sobre los ingresos de los individuos y de las corporaciones que finalmente se habían creado bajo la” Ley de Contribución sobre Ingresos de Puerto Rico de 1919”. Más adelante se crea un impuesto indirecto al consumo como lo fue el arbitrio general del 5% a las importaciones, el que acompañado de un efecto cascada se le pasaba al consumidor. El autor nos relata que a pesar de múltiples esfuerzos por implantar el Impuesto sobre el Valor Añadido, IVA, la idea siempre chocó con una pared inquebrantable que ha impedido hasta el presente su adopción. Esto, a pesar de que el IVA es un impuesto de base amplia que logra mayor eficiencia en la administración y recaudación de impuestos; aunque hay que reconocer que es, al igual que todos los impuestos al consumo, de naturaleza regresiva. García alerta y crea conciencia de que las oposiciones al IVA se han fundamentado en la política partidista más que en objeciones de naturaleza económica. Esto corresponde al hecho de que el IVA es el impuesto de consumo que se ha implantado exitosamente en países soberanos mientras que en los Estados Unidos el impuesto al consumo es un impuesto sobre las Ventas. Es por esto que lo que tenemos en Puerto Rico es un impuesto híbrido conocido como el Impuesto sobre Ventas y Uso (IVU); el cual ha sufrido varias enmiendas desde su valor inicial de 7.5% y luego aumentándolo al 11.5%; con múltiples cambios en las exenciones y reducciones por tipo de producto o servicio.

Como parte de su análisis, también nos describe la creación, implantación, crecimiento, agonía y eventual muerte de la Sección 936 y la Ley de Incentivos Contributivos Local, las cuales se enfocaron, como lo hicieron los norteamericanos desde un principio en atraer, mediante ventajas contributivas, a la inversión extranjera y seguir perpetuando los privilegios contributivos que convirtieron a Puerto Rico en un paraíso fiscal. Esta vez, los beneficiados fueron las industrias manufacturera, electrónica y farmacéutica de los EE. UU., en lugar de las grandes corporaciones azucareras del principio del Siglo 20.

A grandes rasgos tenemos unos comentarios generales sobre las conclusiones de la extensa investigación. En el período de 122 años cubierto en el libro vemos que:

- Los cambios contributivos de las pasadas décadas, si bien han contribuido a simplificar el sistema y lograr que sea más progresivo y fácil de administrar, han fallado en lograr una distribución del ingreso más equitativa

- Debido a la alta dependencia de los incentivos y privilegios contributivos otorgados a las empresas norteamericanas, tampoco han tenido éxito en lograr un crecimiento económico sostenido. Con la eliminación de la Sección 936 en la pasada década, le economía colapsó sin punto de retorno hasta el presente,

- No se han logrado recaudar los ingresos fiscales necesarios para el mantenimiento de las operaciones gubernamentales lo que nos ha llevado a la crisis y finalmente a la quiebra fiscal.

- El viaje a través de la historia en materia contributiva al que nos transporta García nos da una bofetada cuando evidenciamos que la historia se repite. Al no aprender de los errores del pasado estamos abocados a fracasar nuevamente si en la próxima reforma no se cambia el rumbo de la dependencia económica y de los reiterados beneficios contributivos a la inversión extranjera en perjuicio de la inversión local. Durante la administración de Fortuño se aprobó la Ley 154 otorgando beneficios contributivos a las Corporaciones de Control Foráneo que son “las descendientes agraciadas” de las anteriormente llamadas “Empresas 936”. Mediante un arreglo temporero con el Tesoro de los Estados Unidos, dicha Ley les permite a las empresas que cualifiquen, reclamar un crédito contributivo de 4% a las ganancias derivadas de las transacciones de ventas entre la compañía matriz y sus subsidiarias en la Isla. Luego se aprobaron las Leyes 20 y 22, ahora cobijadas bajo la Ley 60. En el caso de la Ley 22 se otorgan decretos y beneficios contributivos a los millonarios extranjeros que residan seis meses o más en Puerto Rico y que operen negocios desde la Isla. Esto ha llevado a que la mayoría de los alegados negocios son la compra y explotación de los bienes raíces en Puerto Rico sin crear los empleos prometidos y a expensas de aumentar los valores de la propiedad en la Isla y causar una transformación de la propiedad a manos de extranjeros y en perjuicio de las comunidades que son desalojadas de su entorno. Nuevamente, se despoja a los puertorriqueños de su riqueza. En el caso de la Ley 20 se otorgan beneficios a la exportación de servicios al exterior. Estas tres leyes aprobadas en los últimos años perpetúan el” Imperialismo Impositivo” del cual nos discursa el autor desde el principio de su libro.

- Con excepción de aumentos desmedidos y desiguales a nivel municipal en la contribución de la propiedad, no se ha realizado la tan necesaria retasación de las propiedades en Puerto Rico cuyos valores contributivos según el autor datan no del año 1958 sino del año 1947. Esto se debe a que los políticos de turno le han cogido miedo a perder sus escaños si impulsan una retasación de la propiedad.

Este libro nos hace crear conciencia de lo problemático e ineficiente que ha sido el realizar tantos cambios al sistema contributivo y la incertidumbre que dicha inestabilidad provoca en el clima de negocios y en las decisiones de consumo y de participación laboral de los individuos. Hacemos nuestra su recomendación de que la próxima Reforma Contributiva, la cual está a su vez restringida por el dictamen de la Junta de Supervisión Fiscal de que tenga neutralidad contributiva, sea una de naturaleza integral y que no se conforme con seguir poniendo continuos “parches” al sistema contributivo como lo que se han realizado hasta el presente. Esperemos que los objetivos y los cambios propuestos, en tiempos de nuestra eterna crisis económica, no sean la mera recaudación de ingresos fiscales para pagar la deuda, sino que con la voluntad política que no se ha tenido hasta ahora, se impulsen y aprueben los cambios necesarios para lograr la consecución de los objetivos de eficiencia, equidad y progresividad así como estimular el crecimiento económico con capital local y no foráneo que debe satisfacer cualquier sistema contributivo así como legislar para eliminar los privilegios contributivos discriminatorios que han perpetuado la naturaleza de nuestra economía como “Un Paraíso Fiscal” para la inversión extranjera. Obviamente, sin un Plan de País es muy difícil saber cuáles son los objetivos primordiales de política pública.

Estoy convencida de que, a partir de hoy, este libro formará parte imprescindible de la literatura de referencia sobre política contributiva en Puerto Rico; la cual hasta ahora sólo podíamos obtener en los excelentes y pioneros trabajos publicados sobre el tema por los respetados economistas, Jaime Santiago y Ramón Cao. Felicitamos al autor por permitirnos contar para el futuro con tan excelente fuente de referencia histórica y analítica que será de gran utilidad para todos los estudiantes de economía, política y administración pública, y para los hacedores de la política contributiva. Pero, sobre todo, será importante para el público en general. No olvidemos que todos pagamos impuestos, ya sea de manera directa o indirecta.

Lo más visto

Compartir un cigarrillo: Félix Jiménez y el regalo incalculable

También en 80grados