«El elefante en la sala», por qué el consenso contra la propuesta reforma contributiva

Emilio Pantojas García

Publicado: 13 de marzo de 2015

Emilio Pantojas García

Publicado: 13 de marzo de 2015

“El desarrollo económico es un tema demasiado importante para ser dejado en manos de los economistas.”

“El desarrollo económico es un tema demasiado importante para ser dejado en manos de los economistas.”

–Gerald M. Meier y Robert E. Baldwin,

Economic Development: Theory, History, Policy (1957)

“No todo lo que cuenta puede ser contado y no todo lo que puede ser contado cuenta.”

–Albert Einstein

La propuesta de reforma contributiva que tiene como fulcro el impuesto al valor añadido (IVA), no es la única forma de manejar efectivamente la crisis fiscal del gobierno de Puerto Rico. La crisis fiscal no es causa sino consecuencia de una crisis económica resultado de la mala gobernanza y el endeudamiento excesivo del gobierno.

En medio de la gran depresión de los 2000, el gobierno y sus asesores, en su mayoría economistas-consultores, intentan persuadir al país que el IVA es un impuesto complejo que captura todos los segmentos que añaden valor, asegurando una amplia cobertura y reduciendo la evasión. Se nos dice, además, que aunque es un impuesto regresivo, se evitará la distorsión con pagos a las familias de bajos ingresos, porque les “devolverá el costo” mediante “reembolso” cuatrimestral. Los individuos pagarán menos pero habrá más recaudos para el fisco.

Hasta aquí todo suena bien, se le cobra a los evasores y se recompensa a los sectores con menos ingresos, mientras se estabilizan las finanzas públicas y se estimulan el ahorro y la inversión. Si esto es así, por qué se levanta un clamor masivo de protesta contra el IVA. Por qué se han lanzado a las calles grupos tan diversos como los colegios católicos y universidades privadas, pequeños y medianos empresarios puertorriqueños, sindicatos y ONGs. Por qué, como dijeron dos periodistas de un noticiero televisado, “solo el gobierno y los economistas [bajo contrato] defienden esta propuesta.” Se trata de un problema de comunicación pública o de un malestar con causas más profundas.

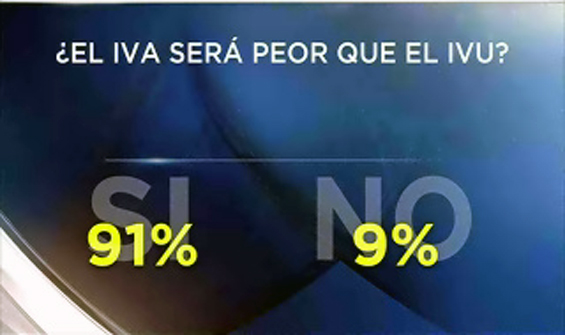

Diez preguntas y diez claves para entender el IVA

La falta de claridad sobre la propuesta de reforma contributiva y de transparencia sobre las finanzas públicas son, prima facie, las razones principales del rechazo al IVA y al proyecto de ley ante la legislatura. La negativa del gobierno de hacer público el estudio de la compañía KPMG para “evitar la desinformación” fue la manzana de la discordia que levantó resquemores sobre la reforma antes de ser dada a conocer. Esto en el contexto de total desconfianza hacia la clase política ante numerosas interrogantes que no se contestan satisfactoriamente. Consideremos diez de esas interrogantes.

1. ¿Resolverá la reforma contributiva la crisis fiscal de forma duradera?

El proceso de vistas legislativas sobre el proyecto de ley para la transformación del sistema contributivo (PC2329 y PS1304) ha producido más interrogantes que respuestas. No es posible saber a ciencia cierta si se resolverá la crisis fiscal, el debate se ha centrado en la urgencia de imponer el IVA ante la posibilidad del impago de la deuda y la falta de liquidez del gobierno. La presentación televisada del gobernador el lunes 9 de marzo, no aclaró ninguna de las dudas sobre los problemas fundamentales de la crisis fiscal. Nada se dijo sobre el impacto del IVA en la economía, ni sobre cómo se implantarían los reembolsos, ni la reducción de gastos del gobierno, ni el uso que se dará a los nuevos recaudos. La presentación se concentró en el mantra “usted sale mejor”, queriendo decir, paga menos. Dicho de otro modo, preocúpese por usted que nosotros, la kakistocracia, nos encargamos de la economía y las finanzas del país.

2. ¿Podrá el gobierno cobrar el IVA con una efectividad de 75%?

Esta es una de las premisas fundamentales de la reforma y la efectividad del nuevo impuesto. Uno de los problemas no resueltos es la capacidad administrativa del Departamento de Hacienda para manejar el IVA y la nueva estructura contributiva, hecho que señala el estudio de la firma KPMG. No es razonable esperar que el Departamento de Hacienda pueda administrar una estructura compleja si no ha podido cobrar efectivamente el IVU, un impuesto al consumo con menos complejidades. En su presentación del 9 de marzo el gobernador tampoco habló sobre la reestructuración del Departamento de Hacienda.

3. ¿Es la privatización la solución a la inefectividad del gobierno?

La experiencia reciente con las “fotomultas” y los peajes de autopistas no ha sido buena. El gobierno ha sido poco efectivo seleccionando empresas eficientes y cumpliendo promesas de no aumentar costos de peaje. Además, por lo apresurado del proceso, la propuesta de que una agencia privada se asocie con el gobierno para recaudar el nuevo impuesto (una alianza público privada, APP), resulta una improvisación.

4. ¿Se capturará efectivamente el ingreso de la economía subterránea?

Ciertamente todas las actividades pagarán por sus insumos, pero el valor añadido por negocios informales se escapará del IVA. De hecho, debe esperarse un aumento en actividades informales, particularmente en servicios personales a domicilio (lavado de autos, recortes, manicuras, servicios veterinarios, compras y reventas de artículos comprados por Internet), debido a la necesidad de reducir costos por el alza en los precios de insumos y los problemas de flujo de efectivo que causaría el IVA a las pequeñas y medianas empresas (PYMES), aunque para efectos contributivos se les trate como individuos.

5. ¿Cómo se calculará el gasto para los reembolsos a familias de bajos ingresos?

No se han producido estudios confiables sobre gastos de familia necesarios para estimar reembolsos justos. En los proyectos de ley el mecanismo para implantar reembolsos queda en manos del Departamento de Hacienda. El gobernador dijo que a los que ganen $20,000 o menos se les reembolsará el 100% y a los que ganen $35,000 o menos el 75%, pero no hay base para estimados confiables.

6. ¿Bajarán los precios al eliminarse la patente nacional?

Deberían bajar pero los precios y tarifas de servicios han comenzado a aumentar en anticipación del IVA. Más aún, si bien los gastos fundamentales (alimentos, medicinas, renta, agua y luz) estarán exentos, servicios como cable tv, telefonía e Internet estarán sujetos al IVA. Habrá más dinero en el bolsillo pero el poder adquisitivo del ingreso disponible se reducirá por el incremento en costo de, al menos, 9% (IVA menos IVU) de los bienes y servicios afectados, aunque los incrementos variarán según la elasticidad de los precios de cada producto. Dicho de otro modo, se reducirá el ingreso disponible para el consumo de los individuos y familias con menos ingresos.

7. ¿Pagará menos la clase media?

No está claro cuáles serán las tasas efectivas de impuesto. Se sabe que si un asalariado soltero gana más de $40,000 y una pareja más de $80,000 pagará contribución sobre ingresos. Los “empresarios y profesionales” que se asignen salarios menores a los mínimos (mientras mantienen botes, carros de lujo y casas costosas), pagarán IVA pero seguirán evadiendo la contribución sobre ingresos. Los asalariados con ingresos tributables pagarán, no sólo el IVA, sino el CRIM, la crudita y contribución sobre ingresos.

8. ¿Afectará los negocios?

Lo dueños de PYMES se quejan de que no está claro el proceso de reembolso en las transacciones entre negocios (“business to business”) y que el pago de IVA afectará su flujo de efectivo y los costos de transacción por la nueva burocracia de cobros y reembolsos. Por otro lado el alza en precios debe resultar en una contracción del consumo que impactará negativamente a las PYMES. La contracción del consumo como efecto del IVA es validada por las experiencias en otros países. De hecho, la aprobación de la primera “crudita” (impuesto a derivados de petróleo) en junio de 2013 resultó en una reducción en el consumo de combustible de 12.1% entre octubre de 2013 y 2014, por eso tuvieron que aumentar “la crudita” y enmendarla para proveer aumentos automáticos de no cumplirse las metas de recaudo. Es importante señalar que un impuesto al combustible normalmente se usa como medida para estimular una baja en el consumo de éste. El ajuste automático de “la crudita” castigará la eficiencia y frugalidad con precios más altos.

9. ¿Crecerán la economía y la inversión?

En tanto que el IVA provocará una contracción en el consumo de bienes no esenciales, restringirá el crecimiento pero no necesariamente estimulará el ahorro. De hecho, el informe de KPMG estima el crecimiento económico bajo el IVA en 0.53%. La inversión crecerá si proviene principalmente del extranjero, como ha sido bajo el modelo económico existente. La experiencia dice que en medio de “gran depresión de los 2000” cada aumento de impuestos estimula la reducción del consumo, la emigración, las quiebras y cierres de negocios. Si se contrae la base de recaudos, como ha sido la experiencia reciente, persistirá el déficit a menos que se recorten gastos.

10. ¿Habrá inversión extranjera para estimular el desarrollo?

Si, pero no suficiente. Proyectos como Lufthansa, el desarrollo de Roosevelt Roads, así como la internacionalización de los bienes raíces en proyectos como Paseo Caribe, Ciudadela, el antiguo Hotel Vanderbildt y otros proyectos son importantes pero insuficientes. Son las PYMES las que generan más empleos e ingresos a la población trabajadora y tienen un efecto multiplicador importante para la economía local.

El elefante en la sala: Crisis de gobernanza

Resulta interesante observar que tanto la Asociación de Economistas de Puerto Rico como el Colegio de Contadores Públicos Autorizados, entienden que el IVA es un impuesto eficiente pero no apoyan los proyectos de ley sometidos por la Administración García Padilla. Argumentan, entre otras cosas, que el aumento de 9% en la tasa de impuesto al consumo, estremecería la economía en un momento de “contracción”. También se cuestionan la capacidad del Departamento de Hacienda para recaudar y administrar un impuesto que tiene más de un punto de recaudo y múltiples transacciones de cobro, créditos y reembolsos. Por otra parte, se expresan dudas sobre el uso de los recaudos en ausencia de una reforma gubernamental.

Es aquí donde reside el gran cuestionamiento del IVA, no en su deseabilidad y efectividad bajo condiciones normales, sino en la capacidad del gobierno de hacer cualquier otra cosa que no sea cobrar el impuesto y gastar los recaudos. El problema no es uno de economía sino de mala gobernanza, de mala administración pública: corrupción, impunidad, instituciones débiles, falta de efectividad, falta de transparencia, mala rendición de cuentas, en suma, ingobernabilidad.

Curiosamente, Puerto Rico fue clasificado por el índice de competitividad global del Foro Económico Mundial la jurisdicción número 32, de un total de 144 jurisdicciones. No obstante, cuando se detallan asuntos de gobernanza la Isla queda muy por debajo de esa posición: (1) confianza en los políticos clasifica 57; (2) transparencia en formulación de política, 66; (3) favoritismo en decisiones de oficiales de gobierno, 83; (4) malgasto (wastefulness) gubernamental, 112; (5) carga reglamentaria pública, 138. En aspectos macroeconómicos y fiscales también se clasifica por debajo: (1) infraestructura, 58; (2) ambiente macroeconómico, 99; (3) balance presupuestario del gobierno, 109; (4) tasa contributiva como % impuestos, 116; (5) costo a negocios de crimen, 122. (WEF, The Global Competitiveness Report 2014-2015, p. 315)

(http://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_2014-15.pdf)

A partir de los años noventa, el país ha transitado del estado desarrollista al estado rentista. La clase política se ha convertido en una clase empresarial, dispensando contratos y empleos e imponiendo de manera selectiva impuestos y otras rentas al sector privado.

El esquema que llevó al endeudamiento crónico y al colapso económico-político por el que atraviesa el país lo inició la administración Rosselló (1993-2000): Obras faraónicas sobre la base de emisiones de bonos de corporaciones públicas y contratos condicionados a donaciones al partido en el gobierno aceleraron el crecimiento de la deuda. Este esquema se ha seguido por todas las administraciones subsiguientes con variaciones. La administración Acevedo Vilá (2005-08), por ejemplo, instauró la modalidad de comprar propiedades a desarrolladores a sobreprecio con la excusa de que eran para la conservación del ambiente, favoreciendo contribuyentes de su partido.

Curiosamente, la administración Acevedo Vilá pudo haber resuelto el déficit fiscal y el problema de evasión contributiva si hubiese rebajado las tasas de contribución sobre ingresos e impuesto tasas justas en la contribución sobre la propiedad. Pero la decisión de implantar un impuesto sobre ventas y uso (IVU) tuvo un efecto inflacionario y, junto al cierre del gobierno de 2006, contrajeron el gasto de consumo iniciando la llamada “recesión criolla”.

La administración Luis Fortuño (2009-12), por su parte, convirtió la recesión en depresión económica con “sobretasas” a los impuestos por ingresos y propiedad. Los despidos y recortes causados por la Ley 7 contrajeron aún más el gasto y reforzaron la ola migratoria. No obstante, una cuarta parte del presupuesto en este cuatrienio, $9 billones (equivalente al presupuesto de un año), se gastó en contratos de servicio que favorecían a afiliados y donantes del partido en el poder.

La administración García Padilla hereda los retos de la depresión económica pero, no ha articulado una estrategia más allá de paliar la crisis fiscal mediante nuevos impuestos y recortes a los sistemas de retiro de los empleados públicos, sin reducir gastos. El esquema de nueva deuda para pagar las existentes equivale a la reestructuración de la deuda a tasas de “fondos buitre”.

¿Qué hacer?

Como precondición de cambio sería necesario desbancar la clase política y la plutocracia (los grupos adinerados) que han causado esta debacle. Para ello sería necesario un movimiento político de renovación que al momento no existe ni siquiera de forma incipiente en el país. El debate sobre el status sigue siendo la coartada para desviar la atención de los temas apremiantes.

Dentro de los marcos de la política real existente, para efectuar un cambio sería necesario entre otras cosas:

(1) Implantar una reforma gubernamental que reduzca gastos y aumente la eficacia y eficiencia del aparato gubernamental. Ello implicaría consolidar agencias, municipios y funciones gubernamentales. No es necesario cesantear empleados pero sí reubicarlos según necesidades y prioridades.

(2) Promover un modelo de buena gobernanza que fortalezca instituciones y elimine el favoritismo, amiguismo y tráfico de influencias en las contrataciones y funciones del gobierno.

(3) Una reforma contributiva que reduzca la contribución sobre ingreso y distribuya la carga equitativamente, considerando impuestos sobre propiedad y combatiendo efectivamente la evasión de las clases adineradas.

(4) Reinsertar la Isla en cadenas de valor global, reposicionando el sector de servicios internacionales y exportaciones.

(5) Estimular e incentivar actividades que creen valor, particularmente la agricultura que experimenta un repunte debido al alza de precios de alimentos.

Si no se inician estos y otros cambios, la reforma contributiva de la administración García Padilla tendrá como ganadores a la clase política, los contratistas y consultores del gobierno, los profesionales que declaran bajos ingresos y los bonistas. Los perdedores serán las PYMES, la “clase media” con salarios sobre el exento, el 45% de la población que vive de asistencias y los trabajadores de la economía subterránea.

Lo más visto

Compartir un cigarrillo: Félix Jiménez y el regalo incalculable

Descolonizando a Puerto Rico, primera parte

También en 80grados